PER : le mieux est-il l’ennemi du bien ?

Par Alexandre Boutin, directeur de l’ingénierie patrimoniale de Primonial

Par Alexandre Boutin, directeur de l’ingénierie patrimoniale de Primonial

Il n’est pas toujours aisé de sourcer la réalité des chiffres de l’épargne-retraite. Pour autant, le PER créé par la loi Pacte en 2019 semble avoir rencontré son public d’épargnants.

Au 31 décembre 2023, sur la base des données des fédérations professionnelles proposant des PER qui ont été communiquées à la Direction générale du Trésor, plus de dix millions de personnes bénéficiaient de ces nouveaux plans d’épargne-retraite, avec un encours supérieur à 100 milliards d’euros.

Cette dynamique positive concerne tant les PER d’entreprise (le PERE collectif, avec 23,4 milliards d’euros d’encours, et le PER obligatoire, avec 19,5 milliards d’euros d’encours), que les PER individuels (le PERin, avec 59,9 milliards d’euros d’encours et plus de 3,69 millions de titulaires).

Choc de simplification

Élaborée dans un contexte de réforme des retraites inachevée (la retraite universelle), cette réussite s’explique en partie par une modernisation de la retraite par capitalisation en concertation avec le législateur, la Direction générale du Trésor et les acteurs de la distribution (assureurs, banques, gérants d’actifs).

Élaborée dans un contexte de réforme des retraites inachevée (la retraite universelle), cette réussite s’explique en partie par une modernisation de la retraite par capitalisation en concertation avec le législateur, la Direction générale du Trésor et les acteurs de la distribution (assureurs, banques, gérants d’actifs).

Dans ce cadre collaboratif, un travail préparatoire à l’adoption de la loi, nommé « Etude d’impact du projet de loi Pacte » du 20 juin 2018, avait dressé des constats peu flatteurs des « anciens » dispositifs d’épargne-retraite :

- la cohabitation de quatre dispositifs mal compris par les épargnants français (Madelin retraite, Perp, PERco, article 83) ;

- un niveau d’encours faible (220 milliards d’euros comparés aux 1 700 milliards de l’assurance-vie à la date de l’étude), alors que les besoins de revenus complémentaires sont reconnus par les futurs retraités ;

- des conditions de sorties rigides, principalement sous forme de rente viagère au moment du départ en retraite, mais également en cas de décès ;

- et une transférabilité (ou portabilité) limitée, alors que les carrières sont multiples dans une vie professionnelle.

Pour rendre la retraite par capitalisation plus attractive, cette refonte repose sur une volonté de simplification et de lisibilité au profit des épargnants :

- un seul dispositif d’épargne-retraite regroupant le dispositif individuel (le PER individuel) et les dispositifs collectifs (le PER entreprise qui se subdivise entre PEReco et PERob) ;

- des conditions de sorties souples sous forme de rente viagère et/ou en capital en cas de départ à la retraite, mais également en cas de décès ;

- une transférabilité (ou portabilité) totale ;

- des cas de sorties harmonisés en cas d’aléas, mais également utilisées pour l’acquisition de la résidence principale (hors versements obligatoires).

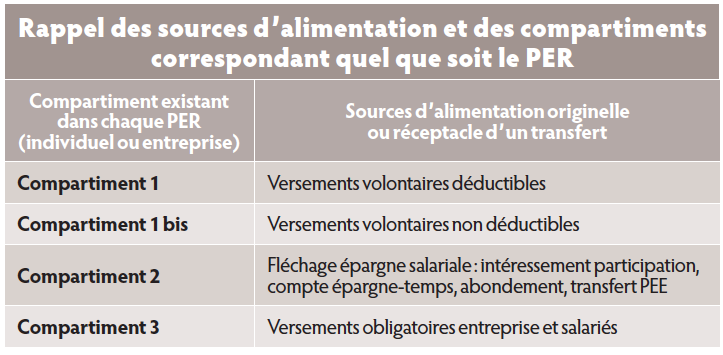

Le changement de philosophie est notable. Chaque type de PER permet d’accueillir les différentes sources d’alimentation (versement volontaire, épargne salariale, versement obligatoire) soit directement, soit par un transfert d’épargne d’un plan à un autre (plus précisément d’un compartiment à un autre). La fiscalité d’entrée et de sortie ne dépend plus de la nature du plan (individuel ou collectif), mais de l’origine des sommes investies.

Le changement de philosophie est notable. Chaque type de PER permet d’accueillir les différentes sources d’alimentation (versement volontaire, épargne salariale, versement obligatoire) soit directement, soit par un transfert d’épargne d’un plan à un autre (plus précisément d’un compartiment à un autre). La fiscalité d’entrée et de sortie ne dépend plus de la nature du plan (individuel ou collectif), mais de l’origine des sommes investies.

Le plan de communication sur le nouveau PER a été réussi. Selon l’étude « Les Français, l’épargne et la retraite » du Cercle des épargnants-Ipsos de février 2024, plus des deux tiers des Français connaissent bien ou vaguement le PER. Toujours selon cette étude, il est considéré comme plus simple, plus attractif en matière de transmission, plus souple concernant les modalités de sortie et plus performant. La perception des épargnants est donc positive. Elle se traduit dans le déploiement du PER et des niveaux d’encours qui sont à la hauteur des attentes gouvernementales. Pourtant, le « choc de simplification » n’est qu’illusoire. Les complexités juridiques, fiscales et financières font rapidement tomber le masque d’une terminologie unique réunissant plusieurs solutions d’épargne-retraite. Quelques pistes de simplification dont la pertinence pourrait être débattue (notamment au regard du budget de l’Etat), permettraient d’en faciliter la compréhension. Cette compréhension est clef pour convaincre des épargnants en quête de revenus complémentaires pour leur retraite.

Passage en revue…

La sortie en capital, quelle que soit la nature du plan

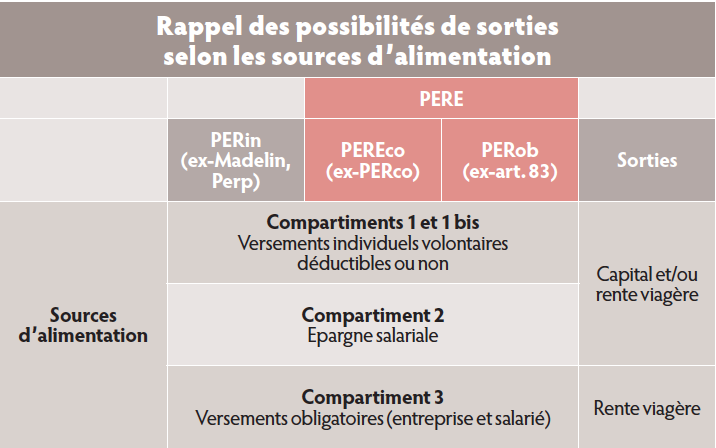

Alors que la volonté était d’harmoniser les options de sorties, le PERob (ou plus exactement le compartiment 3 de l’ensemble des PER) reste le seul PER à sortir obligatoirement sous forme de rente viagère.

Alors que la volonté était d’harmoniser les options de sorties, le PERob (ou plus exactement le compartiment 3 de l’ensemble des PER) reste le seul PER à sortir obligatoirement sous forme de rente viagère.

Sujet d’importance qui a fait l’objet d’une question posée à l’Assemblée nationale (question écrite n° 5681 publiée le 21 février 2023 : PER entreprise libre choix sortie en rente ou en capital). Contre toute attente la réponse n’est pas négative (publiée le 3 octobre 2023) : « une expertise est en cours sur l’opportunité d’une extension de la sortie en capital à tous les compartiments du PER, dans le cadre d’un large dialogue avec l’ensemble des parties prenantes ».

La déductibilité sociale pour tous les travailleurs indépendants (ou les TNS)

La base de calcul des cotisations sociales des travailleurs indépendants est constituée « du revenu d’activité imposable majoré le cas échéant du montant des cotisations facultatives L.224-25 déductibles versées dans le cadre des contrats Madelin […] ainsi que des montants versés dans le cadre des nouveaux plans d’épargne-retraite(1)». Cet assujettissement aux cotisations sociales ne vaut que pour les TNS « non agricoles ».

Autrement dit, seuls les travailleurs indépendants relevant du régime agricole peuvent déduire de leur assiette sociale, les versements réalisés dans le cadre d’un PER. Cet avantage a pour objectif d’encourager la couverture sociale des professionnels du secteur. Il pourrait en être de même pour les activités artisanales, commerciales, industrielles, libérales ainsi que pour les gérants majoritaires de Sarl.

Prise en compte des dividendes soumis aux cotisations sociales pour les gérants majoritaires

Socialement assimilés à de la rémunération du travail pour la fraction supérieure aux 10 % du capital social, des comptes courants d’associés et des primes d’émission, les dividendes sont soumis aux cotisations sociales professionnelles.

Quitte à mélanger les genres et malgré un traitement fiscal qui leur est propre (barème progressif de l’IR ou PFU), la fraction des dividendes soumise aux cotisations sociales pourrait majorer l’assiette retenue pour calculer le plafond de déductibilité des TNS (art. 154 bis CGI).

Des années de références communes

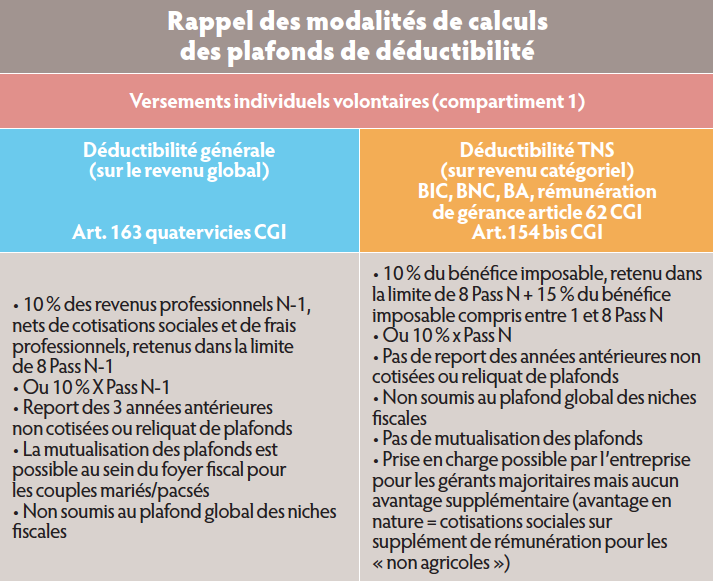

L’assiette des revenus professionnels, ainsi que l’année de référence retenues pour le calcul des plafonds de déductibilité des versements volontaires dépendent du choix du mode de déduction. En effet, les travailleurs non-salariés (TNS) bénéficient d’un plafond de 10 %, majoré de 15 % de leur bénéfice imposable de l’année en cours (art. 154 bis CGI). Les autres souscripteurs (mais également les TNS dans le cadre de la déduction générale) bénéficient d’un plafond de 10 % des revenus professionnels nets de l’année précédente (art. 163 quatervicies CGI). Ce double plafond donne lieu à une première réflexion sur l’opportunité « d’une déduction TNS » ou « d’une déduction générale ».

L’assiette des revenus professionnels, ainsi que l’année de référence retenues pour le calcul des plafonds de déductibilité des versements volontaires dépendent du choix du mode de déduction. En effet, les travailleurs non-salariés (TNS) bénéficient d’un plafond de 10 %, majoré de 15 % de leur bénéfice imposable de l’année en cours (art. 154 bis CGI). Les autres souscripteurs (mais également les TNS dans le cadre de la déduction générale) bénéficient d’un plafond de 10 % des revenus professionnels nets de l’année précédente (art. 163 quatervicies CGI). Ce double plafond donne lieu à une première réflexion sur l’opportunité « d’une déduction TNS » ou « d’une déduction générale ».

Par ailleurs, ces calculs se compliquent lorsqu’un TNS, par opportunité, utilise les deux types de plafonds de déduction : le versement TNS au-delà de la tranche des 15 % ampute le plafond de déduction générale de l’année suivante (calculé sur une assiette qui peut être différente).

Bien que prise en compte par les textes, la gymnastique calculatoire n’est pas simple. L’alignement des années de référence limiterait ainsi les éventuelles erreurs de plafonds en cas de changement de mode de déduction.

La récupération des plafonds de déductibilité non utilisés, quel que soit le statut social

Le plafond de « déductibilité générale » non utilisé une année est reportable pendant trois ans. Il est donc possible de cumuler trois années de plafonds en complément du plafond de l’année en cours pour réaliser un versement au titre d’une seule année fiscale.

La « déductibilité TNS » ne bénéficie pas de la même générosité. Bien évidemment, rien n’interdit un TNS de verser dans le cadre de la déduction générale afin de réaliser des versements de rattrapage. Le cas échéant, il ne serait pas possible de cumuler versement de rattrapage propre à la déductibilité générale et versement de rattrapage propre à la déductibilité TNS. Toutefois, cela oblige parfois à ouvrir un nouveau contrat, les compagnies d’assurance n’acceptant pas nécessairement deux natures de versements déductibles au sein d’un même contrat. Par ailleurs, l’ouverture de ce deuxième contrat est recommandée afin d’identifier clairement la nature du plafond de déductibilité choisi ainsi que son respect en cas de contrôle de l’administration fiscale.

La généralisation du report des plafonds de déductibilité non utilisés aux TNS accorderait plus de souplesse sur des plafonds probablement plus importants.

Une hausse des plafonds de déductibilité des versements volontaires

Les régimes obligatoires de retraite par répartition étant sous pression, compte tenu d’une pyramide des âges défavorable, tous les actifs sont concernés par la baisse des revenus de remplacement. La différence de taux de remplacement entre les TNS (cette population étant hétérogène) et les retraites des salariés est toujours d’actualité.

Toutefois, un taux unique et majoré de plafonds de déductibilité pourrait s’inscrire dans la tendance générale à l’uniformisation des régimes (liquidation unique des régimes alignés, fusion des régimes Agirc et Arrco, réforme non aboutie de la retraite universelle…).

Le choix du montant de versement déductible dans la limite d’un plafond unique et majoré appartiendrait ainsi à l’épargnant sans considération de son statut social.

Le parfait alignement de la fiscalité de transmission avec l’assurance-vie : une fausse bonne idée ?

La transmission d’un capital en cas de décès (sauf conversion en rente préalable) est une des évolutions les plus salutaires de l’épargne-retraite. En effet, le versement des capitaux-décès correspondant à des versements déductibles ne fait pas l’objet d’une reprise fiscale.

De plus, le PER assurance ouvre cette faculté de désignation d’un bénéficiaire (modifiable à tout moment et sans nécessité de lien de parenté) dans le cadre d’une fiscalité de transmission qui se rapproche de l’assurance-vie.

Pour mémoire, le PER titres est un actif successoral soumis aux droits de succession en fonction du lien de parenté entre l’assuré et les héritiers. Les règles de dévolution du PER assurance ne lui sont pas applicables.

Dates retenues pour déterminer la fiscalité

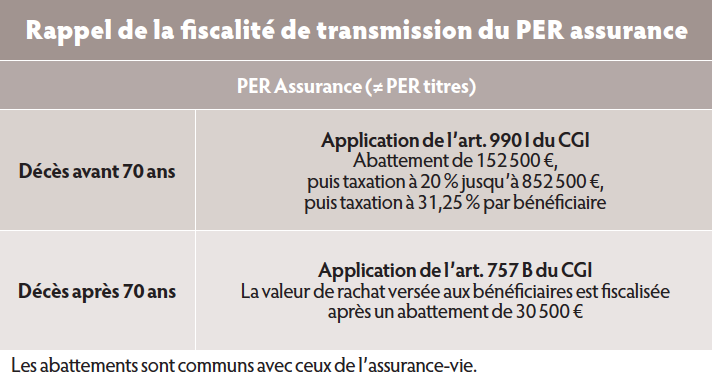

En matière d’assurance-vie, les bénéficiaires qui perçoivent des capitaux relatifs à des versements réalisés avant les soixante-dix ans de l’assuré bénéficient d’une fiscalité favorable (art. 990 I CGI, soit un abattement de 152 500 euros par bénéficiaire, puis taxation forfaitaire de 20 % au-delà de l’abattement jusqu’à 852 500 €, puis de 31,25 % au-delà). Toutefois, cette fiscalité de faveur ne dépend pas de la date des versements, mais de la date du décès de l’assuré pour le PER assurance.

Fiscalité portant sur les primes ou la valeur de rachat

En fiscalité, une fois n’est pas coutume, il est question de taux, mais également d’assiette : le taux de prélèvement s’applique à une assiette différente de celle de l’assurance-vie.

En cas de décès avant soixante-dix ans, la nature rachetable ou non du plan d’épargne-retraite influencerait l’assiette taxable (BOI-TCAS-AUT-60 § 180 dernier alinéa) – à confronter avec la pratique des assureurs.

En effet, le montant taxé correspondrait en principe à la dernière prime annuelle versée (le plan d’épargne-retraite étant non rachetable).

Cependant, si le décès intervient alors que le PER est rachetable (cas où le titulaire du PER décède après avoir atteint l’âge légal minimum de départ en retraite ou après avoir liquidé ses droits à la retraite mais avant soixante-dix ans, ou après la survenance d’un évènement permettant un déblocage anticipé), le montant taxé serait la valeur de rachat du contrat.

En cas de décès après soixante-dix ans, la valeur de rachat (versements + intérêts) est fiscalisée au barème des droits de succession en fonction du lien de parenté avec l’assuré après application de l’abattement. A contrario, en matière d’assurance-vie, seuls les versements supérieurs à 30 500 euros sont fiscalisés à ce barème.

Si l’alignement de la fiscalité pourrait être une évolution fiscalement favorable en fonction de la date des versements et non la date du décès – sous réserve de la nature rachetable ou non et de la pratique des compagnies d’assurance –, il semble que cela ne soit pas socialement réciproque. En effet, une autre subtilité distingue le PER assurance de l’assurance-vie : le dénouement du plan à la suite du décès ne donne pas lieu à l’assujettissement aux prélèvements sociaux sur les gains latents contrairement aux gains latents sur un contrat d’assurance-vie(2). Dans ces conditions, en cas de fortes plus-values, les 17,2 % de prélèvements sociaux « économisés » dans le cadre d’un PER assurance sont favorables.

Un corpus de règles communes n’est pas toujours synonyme de simplification et de lisibilité. Les principales évolutions concernent le PER individuel, qui garde les gènes de ses prédécesseurs, le PEReco et le PERob bénéficiant d’évolutions favorables mais plus marginales.

Conclusion

L’étude du Cercle des épargnants recense les quatre principales caractéristiques qui font l’attractivité du PER :

- la possibilité de récupérer son épargne en capital de façon anticipée (avant la retraite) dans certains cas de force majeure (invalidité, décès du conjoint...) ;

- en cas de décès, le versement des sommes épargnées aux héritiers ou aux bénéficiaires désignés dans le contrat sous forme de capital ou de rente ;

- la possibilité de choisir à l’âge de la retraite pour un versement en capital, en rente ou partiellement en capital et en rente ;

- l’avantage fiscal en cas de versement volontaire.

Seules les trois premières sont des évolutions majeures. En effet, la déduction des versements existait pour le Perp et la retraite Madelin (mais elle est généralisée à l’ensemble des plans d’épargne-retraite grâce au compartiment 1).

Une réforme aussi ambitieuse n’était peut-être pas nécessaire au regard des caractéristiques importantes relevées par les épargnants sondés.

Chacun des anciens dispositifs aurait pu être amendé pour bénéficier de ces avantages. Pour autant, repartir d’une page blanche (ou presque) en associant différents acteurs et un plan de communication efficace était probablement la stratégie gagnante pour donner à l’épargne-retraite ses lettres de noblesse.

A défaut de prendre en compte les pistes de réflexions évoquées, espérons que les prochains programmes

gouvernementaux ne raboteront pas l’intérêt de tous ces dispositifs.

A l’aide de conseils avisés, il est temps de commencer à épargner !

1. Brochure Pratique 2024 - Parcours fiscalo-social unifié. Page 190

2. Cette interprétation découle de la lecture de l’article L. 136-7, II, 3° C qui ne vise pas les PER (seuls les dénouements par décès des contrats d’assurance-vie sont concernés).

Vos réactions