Lever des fonds : pourquoi et comment

Par Mathieu Sanlaville, conseil en investissement chez Norma Conseils et Business Angel, et Laurent Simonneau, avocat associé chez Askil Avocats

Par Mathieu Sanlaville, conseil en investissement chez Norma Conseils et Business Angel, et Laurent Simonneau, avocat associé chez Askil Avocats

Attirer des investisseurs permet aux entreprises de franchir des paliers plus rapidement. Encore faut-il savoir les séduire, bien valoriser la société et créer un cadre juridique propice aux relations entre actionnaires et dirigeants.

Une levée de fonds répond au besoin d’un entrepreneur de disposer des fonds nécessaires pour développer son entreprise. Il peut s’agir de recruter, d’ouvrir de nouveaux points de vente, d’acquérir des équipements à long terme… Toutes les typologies de société, quel que soit leur stade de développement, peuvent être concernées. Bien entendu, selon la maturité de l’entreprise, les exigences des investisseurs, les conditions et le type de fonds ne sont pas les mêmes.

S’il n’existe pas de montant minimal pour une levée de fonds, elle doit tout de même être d’une certaine taille pour avoir un effet de levier suffisant sur les emprunts bancaires qui seront souscrits pour compléter la levée et pour payer les frais divers générés par ladite levée. Par exemple, en amorçage, 300 000 euros semblent être un minimum requis.

Trois principaux éléments sont observés par les investisseurs, lorsqu’ils décident de participer à une levée de fonds :

- le projet de l’entreprise, évidemment : son côté novateur et sa capacité à capter des clients ;

- le management de la société : le/la dirigeant(e) doit être perçu(e) comme la bonne personne pour mener à bien le plan de développement prévu ;

- et la partie financière, bien entendu : la levée de fonds doit permettre d’atteindre des objectifs de rentabilité et, in fine, de valorisation du capital.

De son côté, le conseil d’une levée de fonds se doit de porter sa vigilance plus particulièrement sur la bonne compréhension par le ou les porteurs de projet des tenants et aboutissants de la levée de fonds : à quoi sert-elle ? Quel est son sens pour la société ainsi que pour les salariés ? Il doit également s’assurer de l’implication du ou des porteurs de projet dans la réalisation des objectifs fixés et l’intégration des personnes clés de la société dans la création de valeur et dans le partage de celle-ci.

Valorisation

La valorisation d’une entreprise dépend de l’activité de la société (Tech, services, industrie, etc.) et de son stade de développement (amorçage, développement, etc.). On pourra alors utiliser des méthodes « patrimoniales » (actif net, Goodwill, etc.) quand les sociétés possèdent quelques actifs (outils de production, brevets, matériels, etc.) ; on cherche alors à valoriser la société comme si elle devait vendre un à un ses actifs, tout en remboursant ses dettes. Cela donne une première indication de la valorisation des capitaux propres. Attention, cette méthode ne s’applique pas pour les sociétés jeunes ou qui ne détiennent pas d’actifs « tangibles », comme c’est souvent le cas dans l’activité de services.

La valorisation d’une entreprise dépend de l’activité de la société (Tech, services, industrie, etc.) et de son stade de développement (amorçage, développement, etc.). On pourra alors utiliser des méthodes « patrimoniales » (actif net, Goodwill, etc.) quand les sociétés possèdent quelques actifs (outils de production, brevets, matériels, etc.) ; on cherche alors à valoriser la société comme si elle devait vendre un à un ses actifs, tout en remboursant ses dettes. Cela donne une première indication de la valorisation des capitaux propres. Attention, cette méthode ne s’applique pas pour les sociétés jeunes ou qui ne détiennent pas d’actifs « tangibles », comme c’est souvent le cas dans l’activité de services.

Pour les sociétés plus « traditionnelles » il est assez commun d’utiliser également des multiples de comparaison (multiple d’EBE ou CA). Ces indicateurs varient selon le secteur, la récurrence de chiffre d’affaires, la croissance.

Enfin pour les start-up, c’est plus spécifique, l’entreprise ne détenant que peu d’actifs en général et n’ayant pas forcément de « comparable », il convient alors d’utiliser la méthode du DCF (Discounted Cash Flow). On cherche ici à savoir combien vaut aujourd’hui la rentabilité future cumulée (sur cinq ans) d’une entreprise. Il convient donc d’intégrer des prévisions de bénéfices, mais également un rendement cible pour l’investisseur (taux d’actualisation).

Ensuite, les discussions entre investisseurs et fondateurs permettent de parvenir à une cote mal taillée entre la valorisation désirée par les fondateurs et celle initialement souhaitée par les investisseurs. Les conseils des fondateurs doivent ici veiller à ce qu’ils ne survalorisent pas leur société car, dans ce cas, les investisseurs exigent la mise en place de mécanismes qui leur permettraient de rectifier la valorisation d’entrée (ratchet) ou qui conditionneraient l’attribution de mécanismes des fondateurs ou des salariés (actions gratuites, bons de souscription de parts de créateur d’entreprise, etc.) à des atteintes d’objectifs de performances très élevées.

Les valorisations en Private Equity ont toujours connu une décorrélation « temporaire » avec les marchés financiers. En effet, une baisse des actions cotées (liée à des anticipations futures) n’a jamais conduit à une baisse immédiate des valorisations non cotées (liée à l’économie réelle). En revanche, lorsque la conjoncture économique se durcit (croissance faible, politique monétaire restrictive, hausse du chômage, etc.), les valorisations reculent en Private Equity.

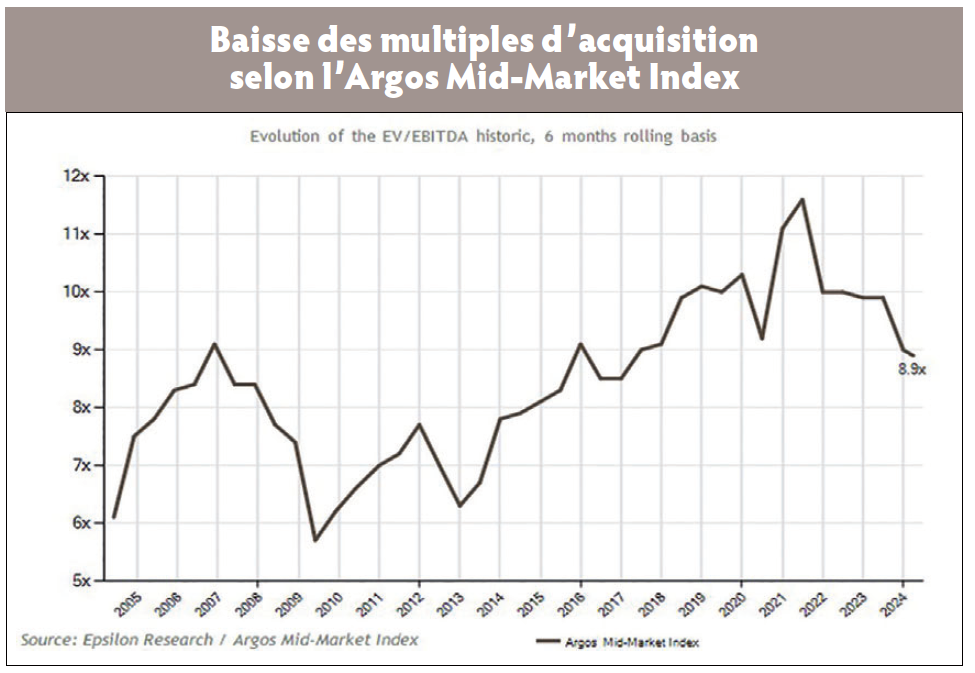

Actuellement, nous observons une baisse des multiples d’acquisition selon l’Argos Mid-Market Index par exemple. Après un pic à 11,6x Ebitda en 2022, ce dernier est redescendu à 8,9x en 2024, notamment en raison de l’impact négatif de la hausse des taux (cf. graphique ci-contre).

De plus, les investisseurs ont rehaussé leurs exigences. Pour les sociétés en amorçage par exemple, ils exigent désormais que les sociétés réalisent déjà du chiffre d’affaires, preuve que leur business model fonctionne.

L’année 2024 a marqué un ralentissement dans le nombre d’opérations en matière de capital-investissement, surtout dans les domaines où le time to market est très long (dispositif médical, santé, etc.). Avec la baisse des taux amorcée par les banques centrales, un point bas sur les valorisations pourrait être atteint.

L’année 2025 devrait être plus propice aux levées de fonds, même si le facteur « conjoncture économique » joue également un rôle crucial dans le timing d’une levée de fonds. Il est, en effet, plus facile de lever de l’argent auprès d’investisseurs quand ces derniers ont une certaine visibilité sur l’avenir économique du pays. Les décisions politiques auront également toute leur importance.

Déroulement

Une fois les objectifs actés, la recherche d’investisseurs peut débuter. Elle commence par de longues discussions/pitchs menés par le ou les fondateurs avec des investisseurs. Une fois que ces derniers ont été séduits et souhaitent investir, une lettre d’intention est signée. Celle-ci fixe :

- les grandes lignes, ainsi que les conditions du projet : valorisation pre-money de la société, rappel de l’historique de la société cible (activité, fondateurs, prévisionnel d’activités, etc.) ;

- les modalités de l’investissement : augmentation de capital et/ou emprunt obligataire, actions ordinaires/de préférence, BSA ratchet, clause de liquidité préférentielle, etc. ;

- et les conditions suspensives : réalisation d’audits, validation par les organes décideurs des investisseurs, obtention de financement bancaire, etc.

Une fois les conditions suspensives passées, la documentation juridique peut être rédigée afin d’être négociée et d’aboutir au closing qui déclenche, après signature, le décaissement des fonds. Il s’écoule généralement entre deux ou trois mois entre la signature de la lettre d’intention et le closing.

Un pacte d’actionnaires peut également être signé. S’il n’est pas obligatoire, il est très fortement recommandé et quasi généralement signé. Ce pacte permet de traiter, en toute confidentialité, des sujets comme :

- la gouvernance : création d’un organe ad hoc de type du type comité de suivi, comité stratégique fixant la composition dudit organe et listant les opérations pour lesquelles son autorisation préalable est nécessaire, fixation des règles de majorité pour les prises de décisions, répartition des pouvoirs entre l’organe ad hoc et la collectivité des associés ;

- l’évolution du capital et la circulation des titres : droit de préemption, clause d’agrément, tag along, drag along, droit de sortie conjointe totale ou proportionnelle, etc. ;

- les engagements de liquidité : durée de l’investissement, clause de rendez-vous, de liquidité, mandat de vente, etc. ;

- ou encore les obligations des dirigeants (non-concurrence, exclusivité professionnelle, etc.).

En effet, à défaut de pacte, ces sujets sont traités dans les statuts qui sont publics car déposés au greffe du tribunal de commerce et disponibles gratuitement sur Pappers.

Vos réactions