Immobilier d’entreprise : des signes timides de reprise ?

Par Virginie Wallut, directrice de la recherche et de l’ISR immobilier, La Française Real Estate Managers

Au premier semestre 2024, le marché immobilier européen a montré des signes de reprise, avec notamment une hausse du volume d’investissement sur un an. Cette reprise du marché immobilier européen s’est amorcée dans un contexte d’anticipation de l’assouplissement monétaire de la BCE.

En juin, le BCE a procédé à sa première baisse de taux depuis septembre 2019, réduisant ses taux directeurs de 25 points de base. Cette décision marque un tournant dans la politique monétaire et alimente les perspectives de reprise du secteur immobilier.

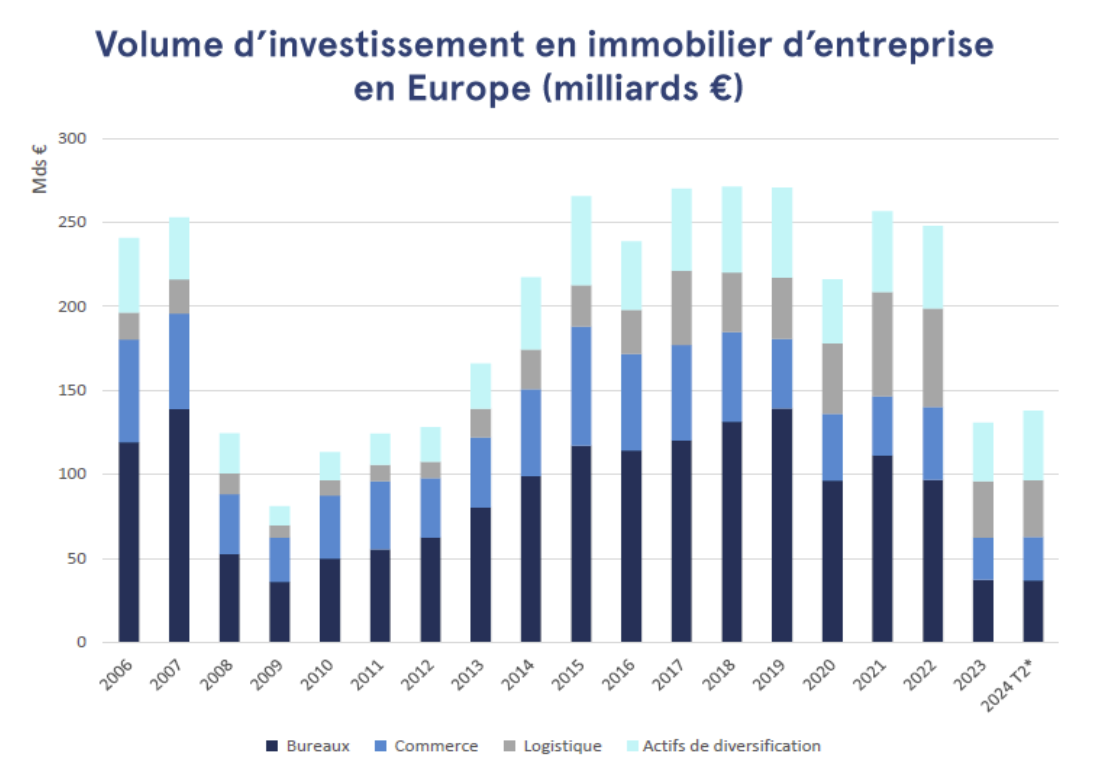

Reprise contrastée du marché de l’immobilier d’entreprise en Europe

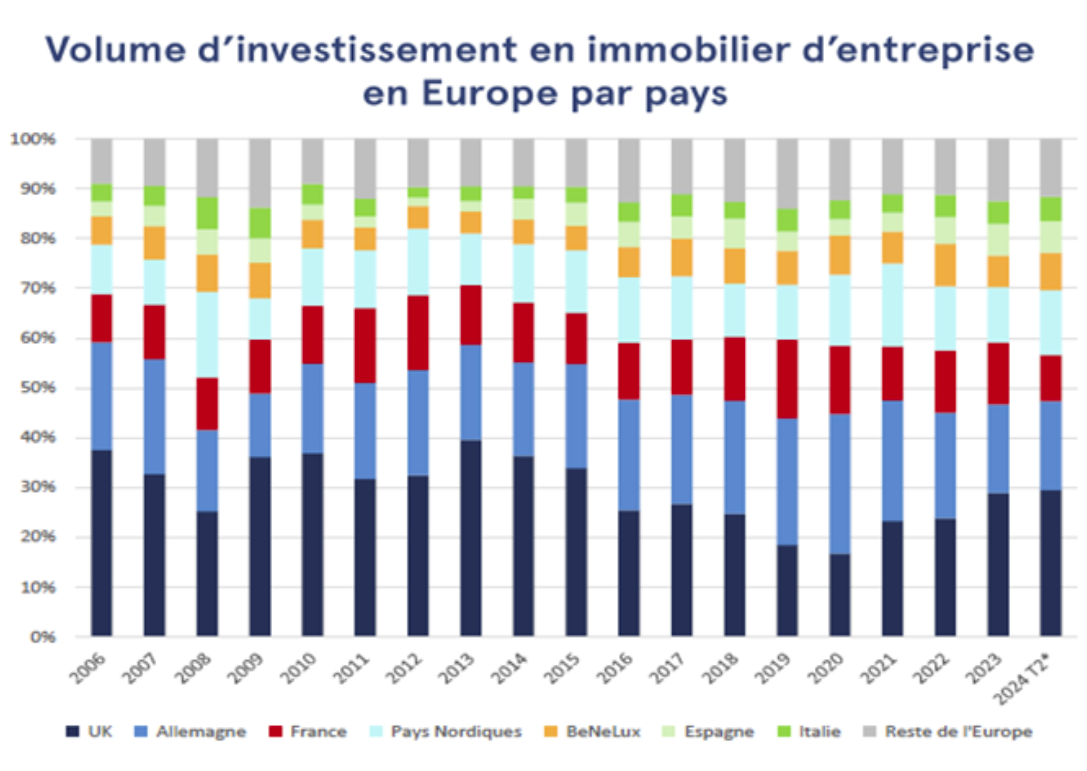

Alors qu’en France les marchés immobiliers restent suspendus à l’évolution du contexte politique français et à ses conséquences sur les taux souverains français, les volumes d’investissement en Europe affichent une hausse de 11% sur un an, au premier semestre 2024. Si ces volumes restent modestes comparés à la moyenne décennale, la hausse des volumes marque toutefois un changement majeur de l’orientation des marchés immobiliers en Europe. La situation est toutefois très contrastée selon les pays. Ainsi, si les pays ayant fortement corrigé en 2023 tels que le BeneLux, l’Allemagne et le Royaume-Uni affichent des hausses respectives des volumes d’investissement de 73%, 23% et 9%, la France, elle, accuse un retrait de 25% sur la même période.

Toutes les typologies d’actifs ont connu une hausse des volumes d’investissement au premier semestre 2024 avec en tête le tourisme (+62 %), suivi par la logistique (+7 %), la santé (+4 %) et enfin les bureaux et les commerces (avec +1 % respectivement). Toutefois, les actifs « core » (centraux et répondant aux derniers standard environnementaux) et de diversification (logistique, santé, tourisme et résidentiel géré) restent les plus recherchés.

Bureaux : des taux de rendement globalement stables pour les meilleurs actifs

Au deuxième trimestre 2024, les taux de rendement prime sont restés globalement stable, offrant une meilleure visibilité aux investisseurs quant à l’atterrissage des valeurs.

À la fin juin 2024, le taux de rendement prime pour les bureaux dans les principales capitales européennes se situe dans une fourchette allant de 4 % à 5 %. Cette relative stabilité marque un tournant après une période d’ajustements significatifs. Les métropoles régionales, quant à elles, affichent des taux plus élevés, dépassant souvent les 6 %, reflétant une prime de risque accrue pour ces marchés secondaires.

Le marché des bureaux présente toutefois un tableau contrasté. Alors que les zones périphériques continuent de subir des ajustements de valeurs à la baisse, les emplacements centraux bénéficient d’un regain d’attractivité. En Europe, ces localisations prime, caractérisées par un faible taux de vacance et une demande soutenue des utilisateurs, pourraient même connaître une légère compression des taux de rendement d’ici fin 2025. Cependant, il est peu probable que ces taux retrouvent les niveaux observés début 2022, marquant ainsi une nouvelle normalité du marché.

Taux de vacance : trajectoires divergentes selon marché

La demande placée de bureaux en Europe a, une nouvelle fois, progressé légèrement pour le deuxième trimestre consécutif. Sur le premier semestre, elle a augmenté de 3 % par rapport à l’année précédente, bien qu’elle reste inférieure de 20 % à la moyenne des dix dernières années.

Cette demande est principalement motivée par la volonté de rationaliser les coûts immobiliers et d’adapter les espaces de travail aux nouveaux usages. Cependant, les évolutions par marché tendent à diverger. Par exemple, la demande placée à Édimbourg et Hambourg a chuté de 28 % et 20 % respectivement, tandis que Dublin et Munich ont enregistré une hausse notable de 61 % et 27 %.

A l’exception de l’Europe du Sud (Madrid, Barcelone, Milan) où la croissance économique soutient le marché immobilier, l’activité locative demeure en deçà de sa moyenne à long terme. Le taux de vacance a augmenté de 2 % sur un trimestre, portant la hausse annuelle à 14 %. L’offre de bureaux est rare dans les quartiers centraux, mais le taux de vacance continue d’augmenter en périphérie, où l’offre est principalement constituée d’actifs de seconde main. La demande se concentre sur des bâtiments modernes, écoénergétiques et offrant des services de qualité, facteurs de soutien des loyers prime. Ces loyers, qui ne concernent qu’une partie limitée du marché, ont augmenté en moyenne de 6 % sur un an et de 31 % sur dix ans. Cette forte hausse pose la question de la viabilité de tels niveaux de loyers dans les marchés où ils ont le plus progressé, comme à Berlin (+91 %), Munich (+61 %) et Madrid (+66 %).

En conclusion, malgré des évolutions structurelles et les incertitudes économiques, le marché immobilier européen montre des signes timides de reprise qui semblent indiquer le commencement d’un nouveau cycle. La hausse des volumes d’investissement devrait, à terme, entraîner une hausse des valeurs, qui interviendra lorsque les investisseurs gagneront en visibilité sur le rythme d’assouplissement de la politique monétaire de la BCE.

Par ailleurs, l’adaptation du marché aux nouvelles exigences, notamment en termes de qualité environnementale et de flexibilité des espaces, démontre sa capacité à évoluer face aux changements structurels. La demande soutenue pour des actifs de qualité dans les localisations centrales souligne l’importance croissante de la sélectivité dans les stratégies d’investissement.

Sources : CBRE, LF REM Research, Trading Economics

Vos réactions