La Bourse, calvaire ou eldorado pour les entreprises familiales ?

Par Clémence de Rothiacob, gérante chez Richelieu Gestion

Par Clémence de Rothiacob, gérante chez Richelieu Gestion

Tod’s, Tipiak, Manutan, Encavis, SII… Autant de sociétés familiales ayant récemment fait le choix de continuer leur aventure entrepreneuriale en dehors des radars boursiers. La liste est longue, mais la sortie de Bourse, notamment de Clarins, Afflelou et Baron de Ley, était particulièrement remarquée. Si ce mouvement d’offre publique de retrait d’entreprises familiales a toujours été une lame de fond, il semblerait qu’il se soit accéléré ces dernières années. Pourtant, la Bourse reste une belle vitrine pour toute société qui souhaite accélérer son développement. Etat des lieux et perspectives.

Les entreprises familiales s’inscrivent dans leur temps, fortes d’une culture d’entreprise tissée autour d’un référentiel de valeurs fédératrices qui permet un affectio societatis que l’on ne trouve guère dans une société aux capitaux entièrement publics, où l’actionnariat n’est pas incarné. Grâce à leur ancrage territorial, elles ont souvent un impact social et économique positif en préservant l’emploi de leur région, ce qui leur permet de perdurer avec une solide productivité et une pérennité organisationnelle – à l’égard des employés et partenaires commerciaux – qui leur est propre.

Spécificités et attractivité des entreprises familiales

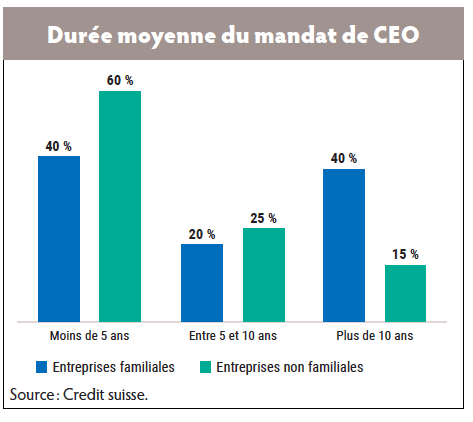

Une stabilité managériale est souvent le pendant de cette stabilité actionnariale. Plus de 40 % des entreprises familiales ont le même CEO depuis plus de dix ans, contre 15 % pour celles non familiales, un des exemples les plus emblématiques étant L’Oréal, avec six CEO seulement en cent-quinze ans d’existence.

La vision stratégique des entreprises familiales est souvent un réel atout : la nature familiale de leurs capitaux leur confère une indépendance bénéfique pour s’assurer de la transmission de l’entreprise à la prochaine génération, événement éminemment décisif pour elles.

En effet, dans leur processus de décision, les entreprises familiales se projettent à un horizon long terme, ce qui se matérialise notamment par des montants d’investissements d’équipements supérieurs à leurs dépréciations comptables, des budgets recherche et développement (dépenses long terme s’il en est) conséquents et un réinvestissement des flux de trésorerie dans l’opérationnel plutôt que de les retourner aux actionnaires (via des rachats d’actions ou dividendes). De fait, les taux de distribution et rendements du dividende sont inférieurs à ceux des sociétés non familiales, ce qui percute donc certaines idées reçues.

Les entreprises familiales ont une approche plus disciplinée en matière d’allocation de leur capital ; leur gestion patrimoniale est plus défensive. Elles sont plus réticentes à prendre des risques opérationnels et financiers, notamment lorsqu’il s’agit de croissance externe, cette dernière étant souvent ciblée, sélective. Tout cela se traduit notamment par un endettement maîtrisé : 27 % des entreprises familiales recensées au sein de la base de données propriétaires de Richelieu Gestion sont en trésorerie nette positive, contre 14 % pour celles non familiales (cf. graphique ci-contre). La grande majorité des entreprises familiales sont des PME ou des ETI.

Les entreprises familiales ont une approche plus disciplinée en matière d’allocation de leur capital ; leur gestion patrimoniale est plus défensive. Elles sont plus réticentes à prendre des risques opérationnels et financiers, notamment lorsqu’il s’agit de croissance externe, cette dernière étant souvent ciblée, sélective. Tout cela se traduit notamment par un endettement maîtrisé : 27 % des entreprises familiales recensées au sein de la base de données propriétaires de Richelieu Gestion sont en trésorerie nette positive, contre 14 % pour celles non familiales (cf. graphique ci-contre). La grande majorité des entreprises familiales sont des PME ou des ETI.

Dans un contexte de hausse des taux et de macroéconomie européenne en berne, la classe d’actifs souffre depuis 2018 et sous-performe face aux grandes capitalisations. Néanmoins, sur le long terme, la surperformance des entreprises familiales est flagrante et elles ont plutôt tendance à mieux résister dans un marché baissier, certainement grâce à leur orthodoxie financière.

Leurs performances doivent être appréciées avec un horizon d’investissement long terme. En effet, ces entreprises se préoccupent généralement moins du trimestre en cours que du prochain quart de siècle, moment où la génération suivante prendra le relais.

Les Anglo-Saxons font parfois référence au « family business premium », autrement dit à la prime des entreprises familiales par rapport aux entreprises publiques. Compte tenu notamment de la stabilité de leur management et de leur discipline en matière d’allocation du capital, elles peuvent être considérées comme des sociétés de qualité. Elles se payent donc souvent avec une prime par rapport à celles non familiales. Les investisseurs plébiscitent également la convergence des intérêts de la famille et les leurs vers une création de valeur à long terme.

La valorisation dépend néanmoins de la transparence et de l’accès des investisseurs au top management : les entreprises communiquant peu ou a minima, ne jouant pas le jeu de la Bourse, se traitent avec une décote, tout comme celles dont la gouvernance laisse à désirer. Car, en effet, les investisseurs sont en droit d’attendre une gouvernance exemplaire – condition sine qua non pour performer en Bourse, comme en ont attesté les déboires de Lagardère ou encore Volkswagen – et un traitement des minoritaires pari passu, le principe primant étant « une action, une voix ». Ce n’est pas le cas de plus de20 % des entreprises familiales cotées qui usent – et abusent – d’actions préférentielles à droit de vote double – l’apanage des groupes familiaux allemands et suisses ! Pour s’assurer que les intérêts de l’entreprise ne passent pas après ceux de la famille, une analyse approfondie de la culture d’entreprise et d’éventuelles controverses dont elle pourrait faire l’objet est alors indispensable.

Enfin, le statut de sociétés en commandite par actions est également une prérogative des entreprises familiales outre-Rhin (Merck, Fresenius ou encore Henkel) et en France (notamment Rubis, Michelin, Bonduelle, Lagardère en son temps). Les gérants y disposent de pouvoirs élargis pour gouverner l’entreprise, en contrepartie d’une responsabilité sur leur patrimoine personnel. Le groupe Hermès International justifie sa forme juridique (SCA depuis 1990) par la nécessité « de préserver son identité et sa culture et d’assurer ainsi, à long terme, la pérennité de l’entreprise, dans l’intérêt du groupe et de l’ensemble des actionnaires ».

Il en va donc de la stabilité des entreprises familiales, nécessaire à une stratégie dans la durée. Il s’agit d’un bouclier anti-OPA hostile qui permettra à l’entreprise d’éviter de se disperser en se défendant contre des prédateurs et surtout de ne pas sacrifier leur indépendance sur l’autel de la Bourse.

Les entreprises familiales cotées : l’exception ou la norme ?

Notre base d’entreprises familiales cotées en Europe recense actuellement un peu moins de cinq cents entreprises. 24 % seulement des entreprises composant l’indice Stoxx Europe 600 sont familiales selon nos critères. Parmi le club très sélectif (cinquante-six membres) des Hénokiens, seules cinq sociétés sont cotées. Les Hénokiens, association internationale créée en 1981 par le PDG de Marie Brizard, regroupent les entreprises familiales bicentenaires et prônent la valeur du concept de l’entreprise familiale, alternative aux multinationales. En 2022, le groupe Bolloré a intégré le club de ces entreprises à la longévité prodigieuse – au moins deux cents ans donc –, dont le capital doit être majoritairement familial, la direction effective aux mains d’un de ses membres et la santé financière robuste. En voyant si peu d’entreprises d’Hénokiens en Bourse, l’on peut se demander si la Bourse n’est pas un obstacle à la poursuite de l’indépendance familiale.

Parmi les grandes capitalisations boursières, nous avons, au sein même du CAC 40, quelques beaux exemples d’entreprises familiales, notamment avec LVMH, L’Oréal, Dassault Systèmes ou encore Hermès.

Néanmoins, c’est davantage par leur poids capitalistique (LVMH est le premier poids du CAC 40 depuis mai 2017, représentant plus de 11 % de l’indice) que par leur nombre qu’elles sont bien représentées dans l’indice français. A l’inverse, de grands groupes français comme Andros et Decathlon, détenus et dirigés respectivement par les familles Gervoson et Mulliez, sont de parfaites illustrations de sociétés familiales s’épanouissant loin des radars des marchés actions.

Du point de vue des petites et moyennes entreprises, le nombre d’entreprises familiales cotées est plus conséquent. C’est une véritable option de choix pour elles à un certain stade de leur développement. Cela serait-il donc au risque de perdre un jour leur indépendance, si l’on en juge le plus faible ratio de grandes entreprises cotées encore familiales ? Très souvent, les familles cotant leurs entreprises en Bourse gardent au moins une minorité de blocage pour éviter toute OPA hostile et tenir les rênes du conseil d’administration. Pour autant, la principale raison de sortie de cotation est un rachat par un concurrent de plus grande envergure ou un fonds d’investissement, la famille décidant de vendre l’entreprise faute d’héritier ou face à une proposition financière très attractive. Ainsi, à l’échelle mondiale, moins de 30 % des entreprises familiales le demeurent après la troisième génération.

D’ailleurs, être coté semble faciliter la cession de l’entreprise, car la Bourse offre un rayonnement national, voire international permettant à de potentiels acquéreurs d’avoir accès à davantage d’informations sur la société. Du reste, en cotant leur société en Bourse, les familles ont déjà franchi une étape majeure : ouvrir une partie de leur capital à des investisseurs non familiaux.

Tendance actuelle

Ces derniers mois, nous assistons à une volonté des familles de se retirer de la cote en restant aux commandes. Elles rachètent leurs minoritaires, parfois accompagnées d’un fonds de Private Equity.

Ces derniers mois, nous assistons à une volonté des familles de se retirer de la cote en restant aux commandes. Elles rachètent leurs minoritaires, parfois accompagnées d’un fonds de Private Equity.

Le temps boursier, avec sa dictature de la performance rythmée par des publications qui se doivent trimestrielles, ne leur semble plus le mieux adapté et n’est pas suffisamment en adéquation avec leur vision long terme. Mi-2023, Rothschild & Co quittait la Bourse de Paris, la famille justifiait cette décision en estimant « qu’aucun des métiers du groupe ne requiert de faire appel aux marchés de capitaux » et que leurs « performances doivent être appréciées sur le long terme ». Dans ces conditions, la holding familiale juge que « le statut de société privée apparaît plus pertinent que celui d’une société cotée ».

La messe est dite : aucun besoin de faire appel au marché (ce qui est souvent le cas des entreprises familiales) et vision long terme. Parfois aussi, l’occasion fait le larron : c’est souvent face à un creux boursier, une longue période de sous-performance, que la famille décide de sortir de Bourse. On peut citer notamment, en guise d’exemple, la tentative avortée de Boiron, après une longue traversée du désert.

Ainsi, la sous-performance boursière des PME-ETI depuis trois ans n’est donc pas étrangère à l’accélération de retraits de cote que l’on observe depuis plusieurs mois. Les familles estiment, à un moment, que leurs valorisations boursières ne reflètent que partiellement leur dynamisme et potentiel de création de valeur long terme, alors même qu’elles font face aux contraintes de la cotation (coûts, exigences réglementaires croissantes, etc.). Leur plus faible liquidité par nature – puisque la famille détient une partie du capital – peut également se traduire par un moindre intérêt, et donc le suivi des analystes financiers. Elles doivent donc davantage avoir recours à une recherche rémunérée pour garantir un suivi minimum de leur titre.

Pour autant, la Bourse reste une vitrine de choix pour toute société qui souhaite accélérer son développement. Elle offre une formidable visibilité aux entreprises, une crédibilité supplémentaire vis-à-vis de ses clients et fournisseurs. Nous en avons eu un bel exemple dernièrement : début mai, la troisième génération de la famille Puig, groupe espagnol spécialisé dans les parfums, les cosmétiques et la mode, a fait une entrée réussie à la Bourse de Madrid après cent-dix ans d’existence. Le groupe familial, avec une capitalisation boursière déjà supérieure à 14 milliards d’euros, réalise ainsi la plus grande introduction en Bourse espagnole depuis une décennie.

Les entreprises familiales représentent une classe d’actifs unique qui déploie un modèle économique apte à traverser les cycles, socle de transmission qui relie le passé à l’avenir. Elles offrent à ses employés la possibilité d’écrire une partie d’une histoire transgénérationnelle. En somme, un capitalisme à visage plus humain grâce à un actionnariat personnifié.

Vos réactions