Les fonds patrimoniaux vont-ils disparaître ?

Par Jean-François Bay, Managing Director de Quantalys

Par Jean-François Bay, Managing Director de Quantalys

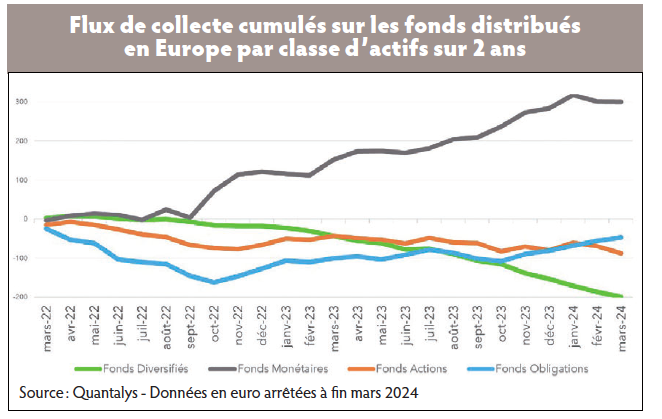

Sur les deux dernières années, soit depuis mars 2022, les fonds diversifiés représentent le segment qui a le plus décollecté avec des sorties massives dépassant les 200 milliards d’euros, et la catégorie des fonds flexibles compte pour moins 180 milliards d’euros de ces flux de sorties ! Pourquoi assiste-t-on à une telle défiance de la part des conseillers financiers et des banquiers privés et, globalement, des distributeurs de fonds vis-à-vis de ces fonds patrimoniaux tellement populaires, il y a quelques mois encore ? Quels sont les acteurs qui ont réussi à tirer leur épingle du jeu dans ce contexte ? Comment les sociétés de gestion vont-elles pouvoir se réinventer sur ce segment stratégique ?

Le segment des fonds patrimoniaux (ou fonds flexibles) était, il y a encore peu de temps, une catégorie incontournable pour toute société de gestion qui souhaitait se développer en France et en Europe, représentant à lui seul 11 % des actifs gérés en Europe (soit 1 200 milliards d’euros au plus haut) et 11 % du nombre de fonds (soit deux mille huit cents fonds d’investissement distribués en Europe). En incluant l’ensemble des fonds diversifiés, c’est-à-dire les profils prudents, équilibrés et dynamiques en plus des fonds flexibles, on dénombrait, chez Quantalys, pas moins de cinq mille cinq cents fonds diversifiés en Europe, pour près de 2 000 milliards d’euros sous gestion. Mais ça, c’était avant ! Avec le repricing des marchés en 2022, ces entrées récurrentes sur les fonds patrimoniaux se sont arrêtées et se sont même transformées en sorties régulières et massives !

En effet, sur les deux dernières années (cf. graphique ci-contre), soit depuis mars 2022, les fonds diversifiés ont décollecté plus de 200 milliards d’euros et la catégorie des fonds patrimoniaux flexibles compte pour 90 % de ces flux de sortie, soit - 180 milliards d’euros !

En effet, sur les deux dernières années (cf. graphique ci-contre), soit depuis mars 2022, les fonds diversifiés ont décollecté plus de 200 milliards d’euros et la catégorie des fonds patrimoniaux flexibles compte pour 90 % de ces flux de sortie, soit - 180 milliards d’euros !

Ce sont donc 15 % des actifs de la catégorie qui sont sortis, sur une période relativement courte. Et si l’on prend en compte l’effet de marché, ce sont près de 300 milliards d’euros qui sont partis en fumée, soit un quart des encours de la catégorie, au deux-tiers environ lié à l’effet de décollecte et un tiers lié à l’effet de marché, un effet de performance négatif qui est venu se rajouter à l’effet de décollecte.

Des performances décevantes

La promesse vendue aux investisseurs par les sociétés de gestion proposant des fonds patrimoniaux était alléchante : contrairement à un fonds profilé qui reste statique sur son allocation stratégique, prudente, équilibrée ou dynamique, nous avons la possibilité de protéger la performance en cas de baisse des marchés actions et de monter jusqu’à 100 % en cash et donc d’éviter les baisses extrêmes des fonds profilés dynamiques (qui détiennent au minimum 70 % d’actions tout le temps).

Et nous avons la possibilité de profiter de la hausse des marchés actions et de monter jusqu’à 100 % d’actions, contrairement aux fonds profilés prudents ou équilibrés qui détiennent respectivement au minimum 70 % d’obligations ou 50 % d’obligations.

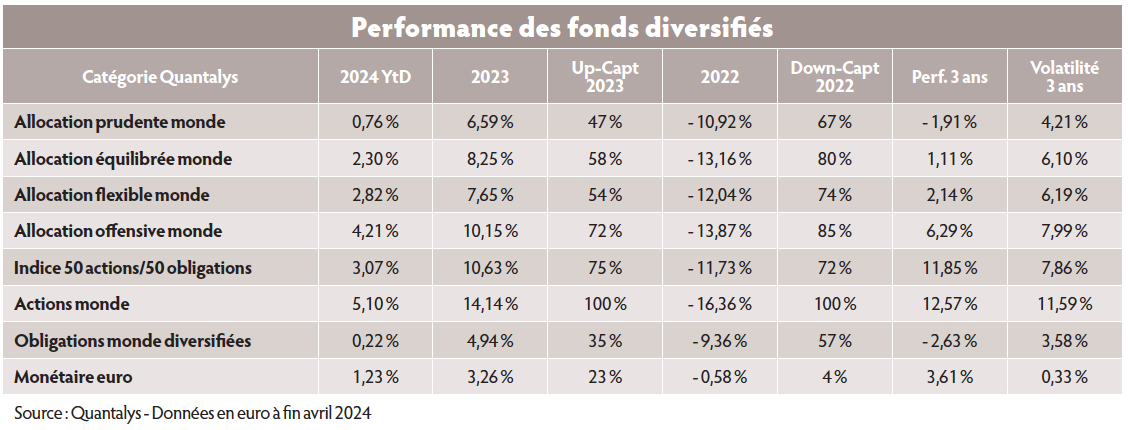

Mais la réalité a été toute différente (cf. tableau). Sur l’année 2022, alors que les indices actions baissaient de -16 %, la catégorie des fonds flexibles a baissé en moyenne de -12 %, captant ainsi 74 % de la baisse, soit un ratio similaire à un indice composite stable 50 % action/50 % obligations. Et en 2023, alors que les indices actions montaient de +14 %, la catégorie des fonds flexibles n’a monté en moyenne que de +7 %, captant ainsi 50 % de la hausse, soit un ratio très inférieur aux fonds équilibrés (+8 %) ou à un indice composite stable 50 % actions/50 % obligations (+10 %).

Mais la réalité a été toute différente (cf. tableau). Sur l’année 2022, alors que les indices actions baissaient de -16 %, la catégorie des fonds flexibles a baissé en moyenne de -12 %, captant ainsi 74 % de la baisse, soit un ratio similaire à un indice composite stable 50 % action/50 % obligations. Et en 2023, alors que les indices actions montaient de +14 %, la catégorie des fonds flexibles n’a monté en moyenne que de +7 %, captant ainsi 50 % de la hausse, soit un ratio très inférieur aux fonds équilibrés (+8 %) ou à un indice composite stable 50 % actions/50 % obligations (+10 %).

La question a le mérite d’être posée : quelle a été la valeur ajoutée des fonds flexibles en moyenne historiquement par rapport à une allocation statique 50/50 ?

Etant donné la reconstitution de la courbe des taux actuelle, avec un indice Ester Euro qui rapporte du 3,90 % en ce moment, n’ai-je pas intérêt à construire ma propre allocation 50 % en fonds monétaires et 50 % en fonds actions ?

Donne-moi ton nombre d’étoiles et je te dirai si tu collectes

En analysant plus finement la catégorie des fonds flexibles, qui compte près de deux mille huit cents fonds rappelons-le, on constate une forte disparité à la fois en termes de performance délivrée, de maîtrise des risques et de flexibilité, trois indicateurs qui peuvent être identifiés et monitorés sur les outils Quantalys.

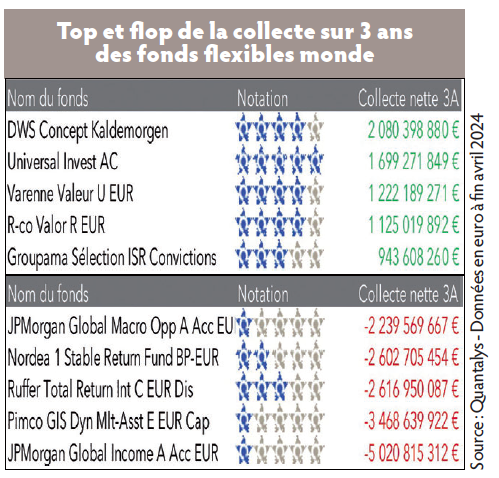

Sur trois ans glissants et même depuis le début de l’année 2024 (cf. tableaux top et flop ci-contre), alors que la moyenne de la catégorie affiche une performance décevante de +2 % sur trois ans et +2 % YtD 2024, les meilleurs fonds patrimoniaux délivrent respectivement près de +20 % ou plus sur trois ans et +8 % YtD (comme Clartan Valeurs, First Eagle, R-co Valor, DNCA Evolutif…).

Sur trois ans glissants et même depuis le début de l’année 2024 (cf. tableaux top et flop ci-contre), alors que la moyenne de la catégorie affiche une performance décevante de +2 % sur trois ans et +2 % YtD 2024, les meilleurs fonds patrimoniaux délivrent respectivement près de +20 % ou plus sur trois ans et +8 % YtD (comme Clartan Valeurs, First Eagle, R-co Valor, DNCA Evolutif…).

Inversement, en queue de peloton, les derniers du classement baissent de -20 % ou plus sur trois ans et sont dans le rouge encore depuis le début de l’année !

Ces dispersions et ces contre-performances expliquent en grande partie les rotations au sein des allocations, en faveur des fonds les mieux notés sur trois ans (quatre ou cinq-étoiles Quantalys) et en défaveur des fonds les moins bien notés (une ou deux-étoiles Quantalys).

Mais ces évolutions idiosyncratiques n’expliquent pas la défiance des distributeurs vis-à-vis de ce segment de marché dans son ensemble.

Un changement de paradigme sur les taux

Avec la reconstitution d’une courbe des taux et la volonté affichée par les Banques centrales de lutter contre l’inflation, les investisseurs ont vu apparaître une double opportunité : pouvoir revenir sur des taux élevés tout en ayant une visibilité sur un pivot des banques centrales ! Après la période TINA (« There is no alternative »), nous sommes entrés dans la période TANA (« There are numerous alternatives ») !

Pour s’en convaincre, il suffit de voir le succès des fonds obligataires à échéance en 2023 et depuis le début de l’année. Avec +13 milliards d’euros de collectes nettes en 2023, la catégorie fonds obligataires à échéance est la catégorie obligataire qui a connu le plus fort développement en Europe. Après une quarantaine de fonds lancés sur 2022, on a dénombré plus de cent lancements de fonds datés sur 2023 en Europe, pour un encours qui dépasse les 25 milliards d’euros sur la catégorie et plus de cinq cents parts de fonds.

Sur des durations courtes au début, les derniers lancements proposent des profils plus risqués, à la fois en termes de maturité (2029, 2030, 2031…) et en termes de risque de crédit, afin de toujours afficher un rendement à maturité élevé et potentiellement jouer la baisse des taux sur 2024 tant annoncée.

La collecte est assez concentrée sur une dizaine de sociétés de gestion ayant une force de frappe de distribution auprès des banques privées et CGP (Rothschild & Co, Oddo BHF, Tikehau…) et un accès à de grands réseaux (Amundi, Crédit mutuel…).

On note de nombreuses innovations sur ce marché : des nouveaux fonds uniquement High Yield, uniquement sur la dette bancaire et financière (Financial Bonds), des fonds purs Green Bond… et même des ETF obligataires datés !

On pourrait parler également de la compétition des produits bancaires (CAT ou comptes à terme), des produits structurés, des fonds euros « boostés », etc.

D’autres facteurs ont-ils pu jouer ?

Certains évoquent les frais de gestion et la pression mis par les régulateurs sur les distributeurs dans le cadre de « Value for Money ». En effet, alors que la moyenne des frais de gestion des fonds diversifiés était de 2 % par an il y a dix ans, nous avons constaté, chez Quantalys, une baisse régulière des frais de gestion de 0,60 % en moyenne, pour atteindre 1,4 % aujourd’hui.

Pourtant, le premier décile en termes de frais de gestion est à 2,0 % pour les fonds équilibrés avec le dernier décile à 0,4 %, alors que la moyenne est à 1,8 % et la fourchette entre 2,4 et 0,5 % pour les fonds flexibles pour un résultat similaire, comme nous l’avons vu précédemment !

Récemment, un assureur comme Generali France a confirmé avoir fermé mille deux cents fonds à la commercialisation sur six mille fonds, soit 20 %, dont beaucoup de petits fonds diversifiés de petite taille et décevant en termes de performances.

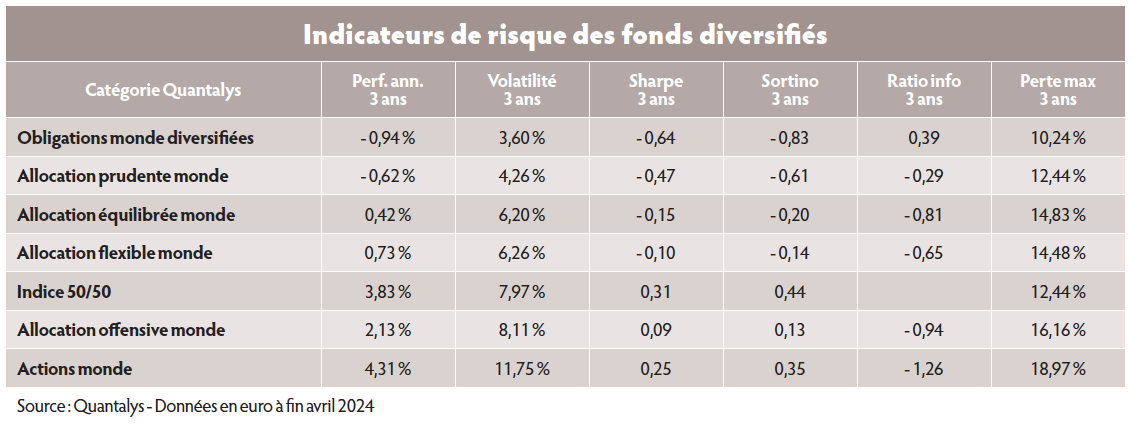

D’autres évoquent le niveau de risque de ces fonds (cf. tableau). En y regardant de plus près, on constate que les indicateurs de risque des fonds flexibles, volatilité ou perte maximale par exemple, sont en fait également similaires à ceux de la catégorie des fonds équilibrés, qui conservent une allocation stratégique 50 % actions/50 % taux. Et là encore, sur ces indicateurs de risque, la dispersion est au rendez-vous.

D’autres évoquent le niveau de risque de ces fonds (cf. tableau). En y regardant de plus près, on constate que les indicateurs de risque des fonds flexibles, volatilité ou perte maximale par exemple, sont en fait également similaires à ceux de la catégorie des fonds équilibrés, qui conservent une allocation stratégique 50 % actions/50 % taux. Et là encore, sur ces indicateurs de risque, la dispersion est au rendez-vous.

Pour les fonds flexibles, la perte maximale a été de - 67 % sur trois ans, contre 14 % pour la moyenne de la catégorie, et la volatilité maximale sur trois ans de 39 %, contre 6 % pour la catégorie, soit de l’ordre de six fois plus risqué que la moyenne de la catégorie. Tous les conseillers ont encore en tête les niveaux extrêmes des fonds gérés par H2O AM !

Dernière critique adressée aux fonds diversifiés : l’absence de prise en compte, souvent, des approches ESG ni même d’une approche thématique, les deux dynamiques incontournables pour les gérants actifs sur les trois dernières années.

La menace fantôme : les ETF gérés activement ?

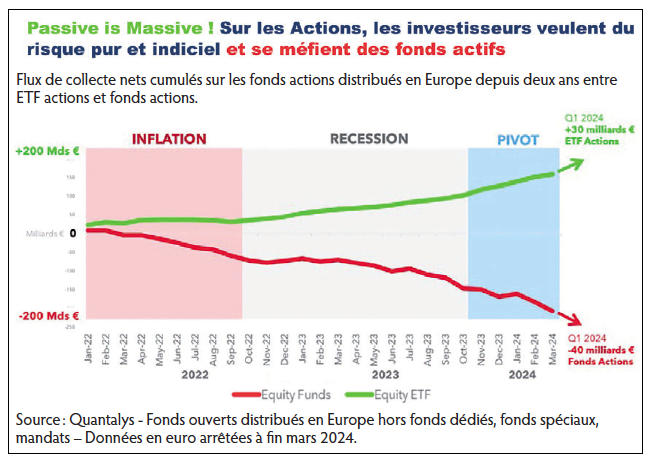

Face à ces questions, à la fois, sur la performance décevante, sur un profil finalement équilibré des fonds patrimoniaux et sur des frais de gestion plus élevés, la principale menace pour l’industrie peut venir finalement des ETF, déjà fortement menaçants pour les fonds actions ou les fonds obligataires (cf. graphique ci-contre). Longtemps absents de la catégorie des fonds diversifiés, les fournisseurs d’ETF fourbissent leurs armes et apparaissent de plus en plus sur ce segment. L’offre récente de gamme ETF diversifiés par BlackRock (Multi-Asset Conservative, Moderate, Growth), par Vanguard (LifeStrategy 20, 40, 60, 80) ou par VanEck (MultiAssets Conservative, Balanced, Growth) n’est pas faite pour rassurer les gérants des grands fonds patrimoniaux actifs !

Face à ces questions, à la fois, sur la performance décevante, sur un profil finalement équilibré des fonds patrimoniaux et sur des frais de gestion plus élevés, la principale menace pour l’industrie peut venir finalement des ETF, déjà fortement menaçants pour les fonds actions ou les fonds obligataires (cf. graphique ci-contre). Longtemps absents de la catégorie des fonds diversifiés, les fournisseurs d’ETF fourbissent leurs armes et apparaissent de plus en plus sur ce segment. L’offre récente de gamme ETF diversifiés par BlackRock (Multi-Asset Conservative, Moderate, Growth), par Vanguard (LifeStrategy 20, 40, 60, 80) ou par VanEck (MultiAssets Conservative, Balanced, Growth) n’est pas faite pour rassurer les gérants des grands fonds patrimoniaux actifs !

Une lueur d’espoir pour les fonds diversifiés : une baisse des taux et un environnement plus volatil ?

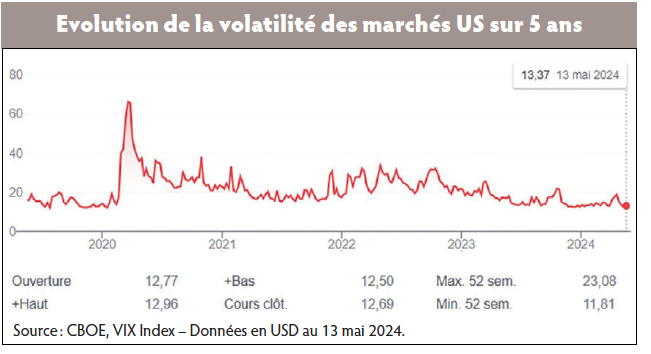

Post-2022, le niveau élevé de relance monétaire anticipé par les marchés (le célèbre pivot des Banques centrales), l’expansion de la gestion passive (ETF) et le poids des stratégies systématiques de vente de volatilité (cf. graphique ci-contre), telles que les produits structurés, ont maintenu la volatilité réalisée à un niveau bas (VIX à 13 %), tandis que simultanément l’incertitude de l’économie mondiale montait (guerre en Ukraine, guerre au Moyen-Orient, tensions commerciales USA-Chine, montée du populisme, etc.).

Post-2022, le niveau élevé de relance monétaire anticipé par les marchés (le célèbre pivot des Banques centrales), l’expansion de la gestion passive (ETF) et le poids des stratégies systématiques de vente de volatilité (cf. graphique ci-contre), telles que les produits structurés, ont maintenu la volatilité réalisée à un niveau bas (VIX à 13 %), tandis que simultanément l’incertitude de l’économie mondiale montait (guerre en Ukraine, guerre au Moyen-Orient, tensions commerciales USA-Chine, montée du populisme, etc.).

La situation dans son ensemble a changé avec la pandémie de coronavirus en 2020. Durant cette période, la volatilité a explosé (VIX à 85 %) et les corrélations entre les actifs risqués (actions) et non risqués (obligations) ont convergé vers 1. Les gestions diversifiées conçues sur l’hypothèse d’une certaine décorrélation actions/obligations et d’une volatilité stable n’ont pas pu résister à la tempête, exactement au moment où les investisseurs avaient besoin d’une protection contre les baisses.

Pourtant, ces gestions diversifiées bases sur le Risk Parity avaient connu leur âge d’or pendant quarante ans (entre 1980 et 2020) et avaient généré des rendements similaires à ceux des actions avec une volatilité similaire à celle des obligations. Cela n’a été possible que grâce au contexte économique favorable mis en place par les Banques centrales : une plus grande expansion des liquidités et une plus grande relance de façon coordonnée au même moment partout dans le monde. Les Banques centrales du monde entier se sont engagées, cycle après cycle, dans une politique monétaire accommodante, abaissant les taux d’intérêt et, lorsque cela n’était plus possible, après 2009, élargissant considérablement leurs bilans. La Fed a augmenté son bilan de 3 600 milliards de dollars, la BCE de 3 400 milliards de dollars, la Banque du Japon de 4 700 milliards de dollars et la Banque populaire de Chine de 3 400 milliards de dollars. Cette approche a maintenu les marchés en ébullition et a conduit au cycle d’expansion économique le plus long de l’histoire. Au cours de cette période, la parité des risques a surperformé un portefeuille traditionnel.

Covid ou pas Covid, comme un monde « drogué aux liquidités et aux taux bas », la relance a eu des effets secondaires. Les dommages structurels causés à la machine économique se sont érodés au fil du temps en raison de l’accumulation d’endettement, créant une dépendance aux taux d’intérêt bas.

Au sens figuré, ces mesures de relance insensées pendant plusieurs décennies ont transformé les marchés financiers en un dépendant de la dette à faible coût, sans symptômes mais immunodéprimé.

Et dans un autre contexte, celui de la lutte contre l’inflation, l’environnement actuel « Risk-On/Risk-Off » est encore très binaire et dépendant des politiques des Banques centrales et du risque inflationniste : toute nouvelle qui illustre une baisse de l’inflation entraîne une hausse du prix des actions et des obligations, et inversement tout indicateur inquiétant pour l’inflation entraîne une baisse du prix des actions et des obligations.

Dans un environnement comme celui-là, au lieu de fournir une diversification, les obligations et les actions sont de nouveau corrélées et s’apprécient à l’unisson. Par exemple, depuis la confirmation d’un pivot par les Banques centrales fin 2023, les actions monde ont gagné +15 %, les obligations monde +5 % et l’or +20 %, illustrant le besoin d’une vraie diversification dans les allocations dans un environnement macroéconomique compliqué.

Une fois cette normalisation terminée, il est possible qu’avec des taux d’intérêt plus élevés (le taux à un an est à 5,20 % aux Etats-Unis en ce moment) et des politiques monétaires moins violentes, les gestions diversifiées retrouvent de l’intérêt !

En conclusion, comment se réinventer ?

Face à une offre finalement assez standardisée, le salut des gérants diversifiés et des spécialistes de l’allocation d’actifs n’est-il pas dans le développement d’une offre spécialisée en gestion pilotée, avec tous les services à la clef ? Le succès des PER, des plans de retraite divers et même de l’épargne salariale peut représenter une source de développement intéressant dans le futur, à l’image du succès des « Managed Portfolios » dans les pays anglo-saxons.

Plus largement, la gestion sous mandat peut permettre de sortir des gestions standards et de proposer des véritables gestions personnalisées, pour passer d’une approche produit à une approche solution. Le succès des « family officers », comme Equinoxe, Only Finance ou Inkipit, orientés vers une offre adaptée, personnalisée et à valeur ajoutée illustre ce mouvement.

Par ailleurs, une autre source de stimulation de cet écosystème viendra sans doute d’un mouvement darwinien lié au développement de l’Asset Management au sein même des Wealth Managers et groupes de conseillers financiers. Ces nouvelles sociétés de gestion liées aux conseillers financiers et spécialisées nécessairement dans l’allocation d’actifs, comme Zenith AM, Elkano AM ou Sapienta Gestion, vont se renforcer, attirer de nouveaux talents et développer des solutions adaptées en utilisant toute la palette des produits financiers !

Enfin, toutes ces évolutions seront possibles grâce à l’utilisation plus systématique du digital par les conseillers financiers et les distributeurs de fonds.

Dans sa dernière enquête mondiale sur la gestion d’actifs et la gestion de patrimoine qui comprend des prévisions jusqu’en 2027, PwC dresse le portrait d’un secteur en proie à des changements sans précédent, entraînés par une consolidation massive et surtout par les innovations technologiques, comme l’AI (Artificial Intelligence).

Cette étude prédit que les actifs gérés par les plates-formes digitales basées sur des algorithmes et de plus en plus basées sur l’AI atteindront près de 6 000 milliards de dollars d’ici 2027 (près de 5 515 milliards d’euros, ndlr), soit un doublement en seulement cinq ans !

Vos réactions