La retraite à l’international

Par Sonia Elmlinger, directrice générale, et Anita Cousin, directrice pôle retraite chez Lilycare.fr.

Par Sonia Elmlinger, directrice générale, et Anita Cousin, directrice pôle retraite chez Lilycare.fr.

La retraite à l’international est un sujet complexe qui concerne les travailleurs expatriés et les retraités vivant à l’étranger ou ayant cotisé dans plusieurs pays. Comprendre les systèmes de retraite, la portabilité des droits et les implications fiscales est essentiel pour préparer une retraite sereine, même à l’échelle mondiale.

En activité, les cotisations sont obligatoires sur les salaires ou revenus professionnels pour la retraite de base et la retraite complémentaire. C’est ce qu’on appelle les régimes obligatoires. En complément de ce système par répartition, chacun peut se constituer une retraite facultative par capitalisation (PER, PERco, etc.).

En France, suite à la réforme de 2023 et la suspension votée en décembre 2025, il est possible de partir à la retraite à partir de soixante-quatre ans, pour les générations nées à partir de 1969. Les générations antérieures peuvent partir plus tôt à raison d’un trimestre par année. Les générations nées avant septembre 1961 peuvent partir à soixante-deux ans.

Tout au long d’une carrière professionnelle, grâce aux cotisations obligatoires, mais aussi à certaines périodes d’inactivité spécifiques (chômage, maladie, service militaire, etc.), des trimestres et des points de retraite complémentaires sont validés et déterminent la future pension de retraite.

La durée de cotisation pour obtenir une retraite à taux plein est de cent-soixante-douze trimestres pour les générations nées à partir de 1966. Il existe néanmoins un âge où le taux plein est automatique, quel que soit le nombre de trimestres validés : soixante-sept ans.

Attention, même si le taux plein est appliqué à soixante-sept ans, le montant de la pension est, lui, proratisé au nombre de trimestres acquis.

Le calcul de la retraite de base

La retraite de base est calculée à partir de la moyenne des vingt-cinq meilleures années de salaire sur laquelle est appliqué un taux de liquidation de 50 %, dit taux plein, si le nombre de trimestres requis est acquis.

S’il manque des trimestres, une décote de 1,25 %/trimestre manquant s’applique dans la limite la plus avantageuse de vingt trimestres ou du nombre de trimestres séparant le départ en retraite et l’âge automatique du taux plein (soixante-sept ans).

A l’inverse, si l’on cotise au-delà de l’âge minimum légal, une surcote sur le nombre de trimestres cotisés au-delà de la durée requise est obtenue.

Attention, le salaire annuel moyen pris en compte pour le calcul de votre retraite de base ne peut pas dépasser le plafond annuel de la Sécurité sociale (Pass) : 48 060 euros en 2026.

Pour un professionnel libéral, la retraite de base sera calculée en fonction d’un nombre de points acquis au lieu des vingt-cinq meilleures années.

Le calcul de la retraite complémentaire

Concernant la retraite complémentaire, chaque année de cotisation génère des points retraite. Ces derniers sont ensuite convertis en euros, selon la valeur du point, au moment de partir à la retraite.

Attention, si le taux plein pour la retraite de base n’est pas atteint, la retraite complémentaire subit également une décote.

Carrière à l’étranger : qu’en est-il de la retraite ?

Travailler à l’étranger au cours de sa carrière peut avoir un impact important sur sa retraite en France.

Chaque pays a son propre système de retraite, avec des règles spécifiques sur les conditions d’obtention, notamment l’âge de la retraite. Certains pays exigent parfois que les travailleurs aient résidé dans le pays pour une durée minimale avant de pouvoir prétendre à la retraite. Aussi, la manière dont sont calculées les cotisations et les pensions varient considérablement d’un pays à l’autre.

Des accords existent pour coordonner les droits à la retraite, mais ce n’est pas toujours le cas. Pour un travailleur international, il est donc important de comprendre comment ces systèmes fonctionnent, quels sont les impacts sur sa retraite en France et les solutions pour l’optimiser.

Pour les Français ayant une carrière à l’étranger, la retraite dépend de plusieurs facteurs : le statut (expatrié ou détaché) et le pays d’accueil. Les travailleurs détachés restent affiliés au régime de retraite français, car ils sont envoyés à l’étranger par une entreprise française. Il n’y a donc pas d’impact sur leur retraite française.

Les pays signataires d’une convention

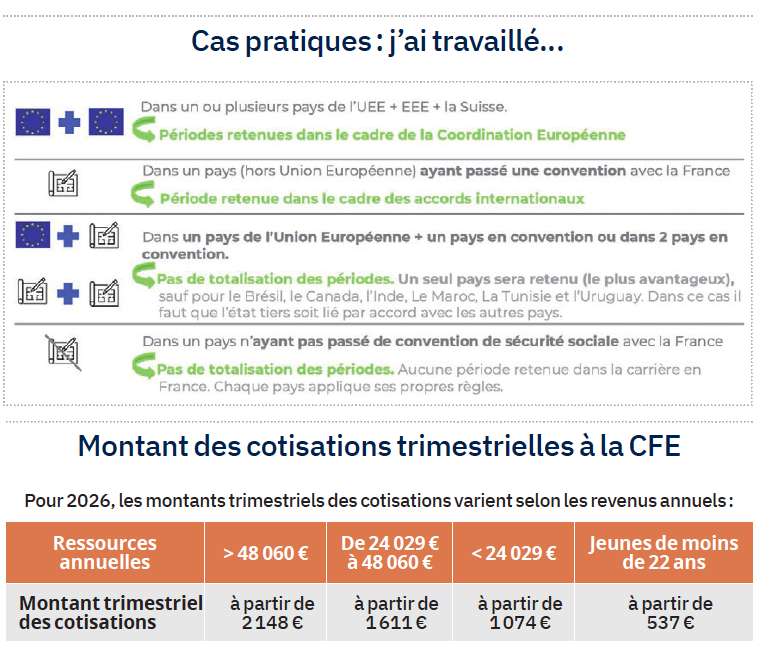

La situation est différente pour les expatriés. Ces derniers sont généralement affiliés au régime de retraite du pays où ils travaillent. Si ce pays a une convention bilatérale de Sécurité sociale avec la France, cela facilite la coordination des droits à la retraite entre les deux pays, évitant la double cotisation et assurant la continuité des droits.

Les pays signataires d’un accord de Sécurité sociale avec la France sont tous les pays de l’Union européenne/Espace économique européen (EEE), y compris les membres de l’EEE, comme la Norvège, l’Islande et le Liechtenstein.

Il y a aussi les pays suivants : Algérie, Andorre, Argentine, Bénin, Bosnie-Herzégovine, Brésil, Cameroun, Canada, Cap-Vert, Chili, Congo, Corée, Côte d’Ivoire, Etats-Unis, Gabon, Îles anglo-normandes (Jersey, Guernesey, Aurigny, Herm, Jethou), Inde, Israël, Japon, Kosovo, Macédoine, Madagascar, Mali, Maroc, Mauritanie, Monaco, Monténégro, Niger, Nouvelle-Calédonie, Philippines, Polynésie française, Québec, Saint-Marin, Saint-Pierre-et-Miquelon, Sénégal, Serbie, Togo, Tunisie, Turquie, Uruguay.

Si le pays d’accueil n’a pas signé d’accord de Sécurité sociale avec la France, la retraite est alors calculée dans chacun des pays, sans tenir compte des périodes validées dans les autres pays. Cela aura donc un impact très important sur la retraite en France.

A noter que les périodes d’activité effectuée à l’étranger (y compris dans les collectivités françaises d’outre-mer, sauf Saint-Martin et Saint-Barthélemy, et à Mayotte) peuvent faire l’objet d’un rachat de trimestres dans un délai de dix ans suivant le dernier jour exercé hors de France.

Pour réduire l’impact de l’expatriation, il est possible de souscrire une assurance-retraite volontaire auprès de la CFE (Caisse des Français à l’étranger) afin de continuer à cotiser au régime de retraite de base français. Le même principe est également possible avec la retraite complémentaire Agirc-Arrco. Les expatriés et détachés peuvent aussi cotiser à des régimes complémentaires, comme la CRE pour les employés ou l’IRCAFEX pour les cadres.

Les atouts de la Caisse des Français de l’étranger (CFE)

La Caisse des Français de l’étranger (CFE) permet au travailleur expatrié (salarié ou non) de maintenir son niveau de protection sociale via une adhésion volontaire. C’est l’interlocuteur unique en matière d’assurance volontaire vieillesse pour les Français qui vivent à l’étranger.

L’adhésion est ouverte aux personnes :

- ayant été affiliées pendant au moins cinq ans à un régime français obligatoire d’assurance-maladie de manière continue ou discontinue. La demande doit être faite dans les dix ans suivant le premier jour de l’exercice de l’activité salariée à l’étranger ;

- ou à celles qui ont cotisé six mois à l’assurance-vieillesse obligatoire avant leur départ de France. Dans ce cas, elles disposent d’un délai de six mois à partir de la date à laquelle elles ont cessé de relever d’un régime obligatoire français.

Quelle imposition pour une pension à l’international ?

L’imposition des pensions de retraite à l’international dépend de plusieurs facteurs, notamment du pays de résidence, du pays d’où provient la pension, des accords fiscaux entre ces deux Etats et du type de régime de retraite.

De nombreux pays ont signé des conventions fiscales bilatérales permettant des exonérations fiscales ou des crédits d’impôt pour éviter la double imposition des pensions (publiques ou non). Ces conventions déterminent quel pays a le droit d’imposer votre pension et comment éviter d’être imposé deux fois sur les mêmes revenus (dans le pays d’origine de la pension et dans le pays de résidence).

En général, elles stipulent que la pension sera imposée dans le pays de résidence, mais certaines pensions peuvent être partiellement ou totalement imposées dans le pays d’origine de la pension (souvent en cas de pension publique).

Sans convention fiscale, il est possible d’être imposé deux fois : une fois dans le pays d’origine de la pension (souvent à la source) et une autre fois dans le pays de résidence.

Retraite en France ou à l’international : l’anticipation fait toute la différence

Systèmes de retraite fragmentés, conventions bilatérales complexes, fiscalité transfrontalière, portabilité des droits incertaine : le parcours international multiplie les défis. Mais aussi les opportunités à condition de les saisir au bon moment.

La retraite ne s’improvise pas, elle se planifie.

Cumul emploi retraite en France : réforme envisagée au 1er janvier 2027

• Avant l’âge légal : cumul partiel, avec écrêtement de la pension à hauteur de 100 % des revenus.

• Entre l’âge légal et 67 ans (âge annulation de la décote) : cumul partiel, avec écrêtement de la pension à hauteur de 50 % des revenus > à 7 000 € des revenus annuels.

• Au-delà de 67 ans : cumul intégral et création de nouveaux droits.

Relevé de carrière : les points de contrôle recommandés (sur info-retraite.fr)

• Présence des quatre trimestres chaque année « sauf si revenus insuffisants ».

• Présence des points de retraite complémentaire chaque année.

• Vérifier que tous les employeurs sont présents avec les bonnes périodes : vigilance en cas d’employeurs multiples sur une même période !

• Repérer les périodes manquantes (sans activité).

• Contrôler les années incomplètes : celles avec moins de quatre trimestres.

• Présence des périodes en tant qu’expatrié si cotisation à la CFE (Caisse des Français à l’étranger).

• Présence du service militaire.

• Présence des périodes de congé parental.

• Présence des périodes assimilées (chômage, maladie, maternité, etc.).

• Présence des rachats de trimestres déjà effectués.

Quelles sont les stratégies pour optimiser sa retraite internationale ?

Cinq réflexes essentiels pour optimiser sa retraite notamment à l’international :

1. Cotisez à la CFE si l’on travaille dans un pays sans convention bilatérale avec la France, c’est le seul filet de sécurité pour maintenir les droits français.

2. Conserver tous les justificatifs : bulletins de salaire, contrats de travail, attestations de cotisations étrangères. Ces documents seront indispensables pour reconstituer une carrière internationale.

3. Faire un bilan retraite quinze ans avant le départ. Ne rien laisser au hasard. Un expert aidera à identifier les manques et à optimiser les dernières années d’activité.

4. Diversifier dès maintenant : immobilier locatif, assurance-vie, PER, placements financiers… Les pensions de base ne suffiront pas !

5. Anticiper la fiscalité : quel sera le lien de résidence fiscale à la retraite ? Quelles conventions s’appliquent ? Ces questions peuvent faire économiser (ou perdre) des milliers d’euros.

Vos réactions